Opublikowane przez Ministerstwo Finansów dane na temat największych płatników CIT w Polsce pokazują, że mniej niż 40% podatków ogółem generowanych jest przez największe firmy. Z punktu widzenia dochodów państwa co najmniej równie istotne jak wysokość CIT jest to, ile i jak wysoko płatnych miejsc pracy tworzą poszczególne przedsiębiorstwa, bo to właśnie opodatkowanie i oskładkowanie pracy jest głównym źródłem dochodów państwa.

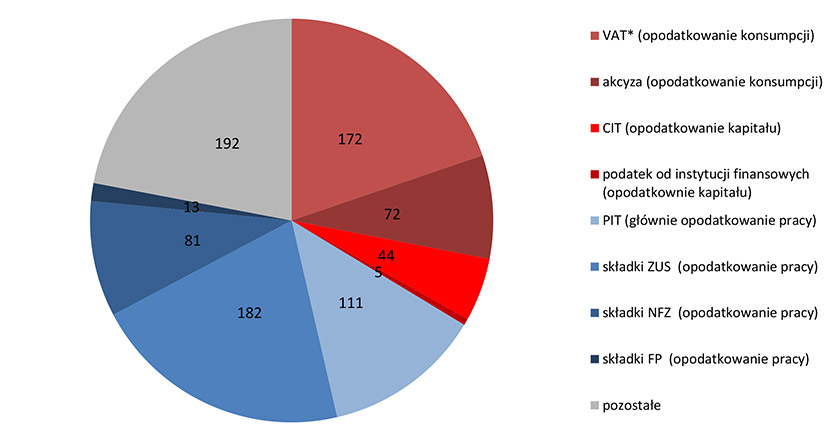

Przedsiębiorstwa są sercem gospodarki, gdzie pomysł i kapitał właściciela w połączeniu z pracą osób tam zatrudnionych pozwalają na produkcję dóbr i usług. Podatek CIT, którego dotyczą dane opublikowane przez Ministerstwo Finansów, dotyczy tylko dochodów właścicieli, podczas gdy z punktu widzenia dochodów państwa nawet bardziej istotne jest ile i jak wysoko płatnych miejsc pracy tworzy dana spółka. Tak duże znaczenie miejsc pracy dla dochodów państwa wiąże się ze strukturą jego dochodów – prawie połowę stanowią podatki i składki nakładane właśnie na dochody z pracy. Kolejną kwestią są dochody z VAT i akcyzy – teoretycznie opodatkowanie konsumpcji jest przenoszone na konsumenta, jednak dostępne badania wskazują, że część tych podatków jednak ponosi producent2.

Wykres 1. Struktura dochodów państwa w 2018 roku

* dane o łącznych dochodach oraz dochodach z VAT zgodne z metodologią ESA2010; źródło: Eurostat oraz wykonanie budżetu państwa

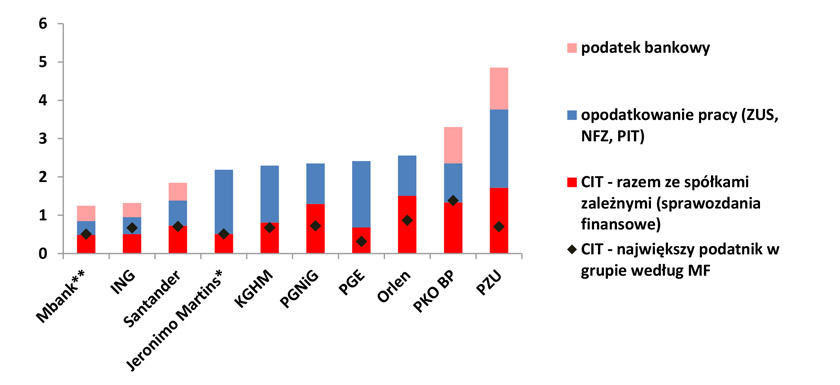

Dane o płatnikach CIT opublikowane przez Ministerstwo Finansów (MF) warto uzupełnić o podatki płacone przez inne firmy z poszczególnych grup kapitałowych oraz szacunkami opodatkowania i oskładkowanie pracy. Dane o 10 największych podatnikach według MF uzupełniliśmy o szereg danych na podstawie sprawozdań finansowych firm oraz listy 500 spółek Rzeczpospolitej. Po pierwsze patrzymy na dane skonsolidowane, obejmujące także CIT płacony przez inne, mniejsze podmioty w ramach danej grup kapitałowej. Po drugie oszacowujemy wielkość składek ZUS i NFZ oraz PIT płaconych za pracowników, co dopiero pokazuje pełne znaczenie poszczególnych firm dla finansów publicznych. W szacunkach nie uwzględniamy akcyzy i VAT, przyjmując, że są one przeniesione na konsumenta. Zresztą bez szczegółowych danych ze strony samych firm oszacowanie płaconych przez nie VAT i akcyzy byłoby obciążone bardzo dużym błędem ze względu na zróżnicowanie stawek. Kwestią otwartą jest ujęcie podatku bankowego, który podobnie jak akcyza i VAT w znacznej mierze jest przerzucany na konsumentów.

Uwzględnienie wyżej wymienionych czynników sprawia, że dochody państw generowane w 10 największych płatnikach rosną z 7 mld zł do ponad 24 mld zł (w tym 3 mld zł podatku bankowego).

Wykres 2. Najwięksi płatnicy podatków dochodowych i składek w Polsce, 2018 rok, mld zł

* dane o podatku dochodowym tylko na podstawie MF, szacunki opodatkowania pracy wykonano przy założeniu przeciętnego wynagrodzenia 4548 zł, zgodnie z danymi GUS o przeciętnym wynagrodzeniu w sekcji G w firmach zatrudniających 250 osób i więcej;

** dane o podatku bankowym na podstawie informacji prasowej; źródło: opracowanie własne na podstawie danych MF oraz Listy 500 Rzeczpospolitej.

1 Dla Polski szczególnie ciekawe są badania dra Arkadiusza Bernala www.researchgate.net/Arkadiusz_Bernal

2 Porównywalność do danych MF ogranicza to, że dane ze sprawozdań uwzględniają zarówno podatki bieżące, jak i odroczone.

Kontakt do autora:

dr Aleksander Łaszek – członek Towarzystwa Ekonomistów Polskich, absolwent Szkoły Głównej Handlowej w Warszawie, Główny ekonomista i Wiceprezes Zarządu FOR. W swoich pracach koncentruje się przede wszystkim na zagadnieniach związanych z długookresowym wzrostem gospodarczym i zmianami strukturalnymi.

email: aleksander.laszek@for.org.pl,

tel.: +48 695 286 386

Towarzystwo Ekonomistów Polskich (TEP) krzewi wiedzę ekonomiczną i wyjaśnia zjawiska gospodarcze współczesnego świata, propagując poszanowanie własności prywatnej, wolną konkurencję oraz wolność gospodarczą, jako warunki rozwoju Polski. Zrzesza praktyków biznesu i teoretyków różnych dziedzin nauk ekonomicznych.